隨著《企業會計準則第14號——收入》(簡稱“新收入準則”)的實施,各行各業在收入確認方面面臨新的挑戰與機遇。定制軟件開發和信息系統集成服務作為信息技術行業的重要組成部分,其收入確認過程復雜、具有特殊性。本文將從新收入準則的核心原則出發,結合行業特點,詳細探討定制軟件和系統集成的收入確認方法,并提供實際應用示例。

一、新收入準則的核心原則

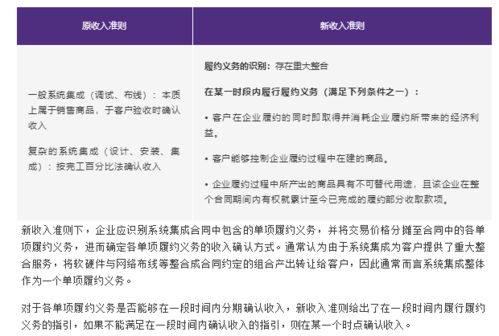

新收入準則強調以“控制權轉移”替代傳統的“風險報酬轉移”作為收入確認的基礎。它引入了“五步法”模型:識別合同、識別履約義務、確定交易價格、分攤交易價格、在履約義務履行時確認收入。對于定制軟件和系統集成服務,關鍵在于識別履約義務和確定收入確認的時點。

二、定制軟件和系統集成服務的行業特點

- 定制軟件服務:通常涉及軟件開發、測試、部署和維護,客戶需求個性化強,項目周期長。

- 信息系統集成服務:包括硬件、軟件和服務的整合,以滿足客戶特定業務需求,往往涉及多個組件和階段。

- 收入確認的復雜性:由于項目多階段、可變對價(如獎金或罰款)以及客戶驗收等因素,收入確認可能基于時間點或時間段。

三、收入確認的具體應用示例

- 定制軟件開發項目示例:

- 合同內容:某公司與客戶簽訂合同,開發一款定制企業管理軟件,合同總價100萬元,分階段付款:合同簽訂預付30%、系統測試完成付40%、最終驗收后付30%。

- 履約義務識別:合同包含單一履約義務(軟件開發),但若合同還包括后續維護服務,則需作為單獨履約義務處理。

- 收入確認方法:由于軟件開發是定制化且客戶在開發過程中無法獲得利益,收入通常按“在一段時間內”確認,基于履約進度(如成本比例或工時比例)。例如,項目完成50%時,確認50萬元收入。

- 信息系統集成服務示例:

- 合同內容:某集成商為客戶提供一套信息系統集成服務,包括硬件采購、軟件安裝和系統調試,合同總價200萬元,分階段付款:硬件交付付50%、系統調試完成付30%、驗收后付20%。

- 履約義務識別:如果硬件、軟件和集成服務可明確區分,則作為多個履約義務;否則,作為一個整體。

- 收入確認方法:對于硬件交付,可能在控制權轉移時(如交付時)確認收入;對于集成服務,若服務在一段時間內提供(如調試過程),則按進度確認。例如,硬件交付后確認100萬元,集成服務完成60%時確認60萬元。

四、關鍵考慮因素與挑戰

- 可變對價處理:如合同包含獎金或罰款,需估計可變對價并約束確認,避免過度確認收入。

- 客戶驗收:驗收是控制權轉移的關鍵點,可能影響收入確認時點。實務中,需結合合同條款判斷。

- 成本資本化:對于符合資本化條件的合同成本(如直接人工和材料),應資本化并在收入確認時攤銷。

五、結論

新收入準則的實施,要求企業在定制軟件和系統集成服務中更精細地識別履約義務、評估交易價格和確定收入確認時點。通過合理應用“五步法”模型,企業能夠提高財務報告的透明度和準確性。建議企業加強合同管理、完善內部控制,并參考行業指南,以確保合規操作。未來,隨著技術發展,如云服務和人工智能的融入,收入確認可能面臨新挑戰,需持續關注準則更新。